Podle nejnovější analýzy společnosti CBRE všechny sektory komerčních realit vykazují známky oživení. U industriálních nemovitostí se dokonce letopočet 2021 do historie nejspíš zapíše jako rok s vůbec největším objemem poptávky na tuzemském trhu. Dobrou zprávou navíc je, že objem investic do komerčních nemovitostí v Česku stoupá a mezinárodní investoři zájem neztrácejí.

Investice do nemovitostí

Celkový objem investic v první polovině roku 2021 v České republice dosáhl cca 803 mil. eur, což ve srovnání se stejným obdobím loňského roku představuje pokles zhruba o 55 procent. Nicméně je třeba dodat, že objem investic za rok 2020 v sobě zahrnuje prodej rezidenčního portfolia firmy Round Hill Capital společnosti Heimstaden Bostad za cca 1,3 mld. eur. A to byla zcela unikátní a na tuzemském trhu velmi ojedinělá transakce. Bez ní by loňský celkový objem investic klesl na cca 560 mil. eur − a v tomto srovnání by tak hodnoty letošního prvního pololetí již překonaly ty loňské.

Trend českého industriálního trhu

Trh byl v důsledku pandemie koronaviru nejenom vloni, ale i v letošním prvním pololetí svědkem přehodnocování strategií investorů, opakovaného projednávání odložených transakcí i opatrného zahajování „námluv“ a transakcí nových.

Mezinárodní investoři: zájem trvá

Tuzemský realitní trh je stabilní a žádaný − a zatím nic nenaznačuje, že by se to mělo v nejbližší době nějakým zásadním způsobem změnit.

Podle analytiků společnosti CBRE je zde dostatek kapitálu, který reaguje na různé příležitosti − neexistuje konkrétní zaměření pouze na jeden typ aktiv, přestože vlivem pandemie řada investorů posílila své preference směrem k industriálním a logistickým nemovitostem. Investoři však velmi pečlivě vyhodnocují faktory, jakými jsou udržitelnost příjmů, neobsazenost či pobídky.

Kanceláře: stabilita prémiových lokalit

V Praze bylo v průběhu prvních šesti měsíců tohoto roku pronajato celkem 183 300 metrů čtverečních administrativních prostor, což znamená meziroční nárůst o 22 procent.

Se 43 procenty těmto pronájmům dominovaly renegociace kancelářských prostor, což je významné zvýšení oproti 33procentnímu podílu ve stejném období loňského roku. V hlavním městě bylo od ledna do června dokončeno

53 tisíc metrů čtverečních kancelářských prostor v šesti nemovitostech; 75 procent z nich již bylo pronajato. Nová nabídka se ale v meziročním srovnání snížila o 40 procent. V současnosti je sice na území Prahy ve výstavbě 147 300 metrů čtverečních kanceláří v 16 projektech − z tohoto počtu ale bude v letošním druhém pololetí na trh dodána zhruba pouhá desetina − 14 600 metrů čtverečních.

V závěru letošního prvního pololetí se ceny prémiových pronájmů pohybovaly mezi 22 až 22,50 eura za metr čtvereční a měsíc. Podle prognózy CBRE zůstanou ceny nájemného v prémiových lokalitách stabilní, nicméně by mohl pokračovat tlak na snižování cen v méně atraktivních částech metropole.

„Na trhu pronájmu kanceláří vidíme pozvolné známky oživení. Největší aktivitu nyní projevují malé a středně velké společnosti poohlížející se po kancelářích s plochou do tří tisíc metrů čtverečních. Větší společnosti stále posuzují své aktuální potřeby na kancelářské prostory a většinou spíše přejednávají své současné smlouvy, aby dosáhly flexibilnějších podmínek. Oproti období před třemi až šesti měsíci registrujeme rostoucí poptávku po vysoce kvalitních projektech v prémiových lokalitách,“ říká Simon Orr, vedoucí kancelářského sektoru v CBRE, a dodává, že pobídky ze strany pronajímatelů se navýšily, zatímco úroveň nájmů se v porovnání s počátky pandemie, kdy byly v některých případech poskytovány slevy, stabilizovala. „Pro zbytek roku očekáváme, že se aktivita na trhu bude nadále zvyšovat − to ovšem jen za předpokladu, že nedojde k dalším celoplošným lockdownům,“ doplňuje Simon Orr.

Podle v srpnu zveřejněné analýzy BNP Paribas Real Estates dominovaly na straně nájemců společnosti z oblasti poradenství a spotřebního zboží. Za pozornost pak stojí i desetiprocentní podíl veřejného sektoru. Ten reprezentuje například pronájem 3700 metrů čtverečních v kancelářské budově na Václavském náměstí č. 42 ministerstvem průmyslu a obchodu či Vysoká škola chemicko-technologická, jež si pronajala 3200 metrů čtverečních v budově Jankovcova 23 v Praze 7. „Očekáváme, že veřejný sektor bude mezi poptávkami figurovat stále častěji. Je to mimo jiné i tím, že nové kancelářské budovy reprezentují i udržitelný standard provozu. A řada organizací nebo úřadů sídlí ve zcela nevyhovujících prostorách, které mohou být překážkou pro nábor nových zaměstnanců,“ domnívá se Lena Popova, vedoucí oddělení pronájmu kanceláří v BNP Paribas Real Estate.

Maloobchod: léto přineslo oživení

Stejně jako vloni, tak i letos se tuzemský maloobchod vypořádával s ochrannými opatřeními uloženými vládou, a byl tak pandemií tvrdě zasažen. A i když meziroční srovnání v letošním druhém čtvrtletí vykazuje výrazné zvýšení tržeb, celé první pololetí oproti loňskému roku vyústilo ve zhruba 15procentní pokles, a dokonce 35procentní pokles ve srovnání se stejným obdobím roku 2019.

První známky oživení byly vidět v květnu a červnu. Podle Českého statistického úřadu se celkové maloobchodní tržby v prvním pololetí roku 2021 meziročně zvýšily o 3,6 procenta. „Potvrzuje se trend ve změně zákaznického chování z loňska, kdy se po otevření obchodů zákazníci do nákupních center opět vracejí. To je patrné z obratů jednotlivých obchodů v porovnání s minulým rokem a rokem 2019. Kvůli přetrvávající pandemii a některým povinnostem, jako je nošení respirátorů nebo prokázání bezinfekčnosti před vstupem do provozoven typu restaurace či kina, návštěvnost obchodních center stále nedosahuje úrovně roku 2019. Zákazníci tak své nákupy předem plánují a nakupují cíleně. Současně však při své návštěvě utratí více, než tomu bylo v minulých letech,“ podotýká Tomáš Míček, vedoucí retail sektoru a oddělení správy obchodních center v CBRE.

Celková plocha obchodních center se v příštím roce rozšíří o dvě procenta: nyní je totiž ve výstavbě jen jedno nové nákupní centrum a čtyři plánují rozšíření. Aktivnější je development nákupních parků: jejich celková plocha letos vzroste cca o čtyři procenta. Tento trend bude pokračovat i v příštím roce − i díky tomu, že se koncept nákupních parků v době pandemie velmi osvědčil. Trh je v současnosti orientovaný na nájemce, protože jejich pozice při vyjednávání s pronajímateli velmi posílila. Prognóza CBRE předpokládá velký tlak na výši nájemného a slevy, příspěvky a flexibilitu v délce pronájmů − to vše až do doby odeznění pandemie a obnovení trhu. Lze očekávat i větší poptávku po krátkodobých pronájmech (tzv. pop-up konceptech). Některé řetězce budou usilovat o optimalizaci své prodejní sítě, aby zvýšily efektivitu a snížily náklady.

Obchodní omezení a výrazný propad cestovního ruchu zasáhly i pražské prémiové nákupní oblasti, tzv. high street: nájemné se zde v prvním pololetí snížilo o 5,4 procenta a další, 13procentní pokles se očekává do konce roku. Nájmy v nákupních centrech prémiových lokalit jsou na tom podobně. Tyto změny v nájmech spolu s nově dostupnými prostory vytvářejí potenciál, aby do prémiových lokalit vstoupily nové značky.

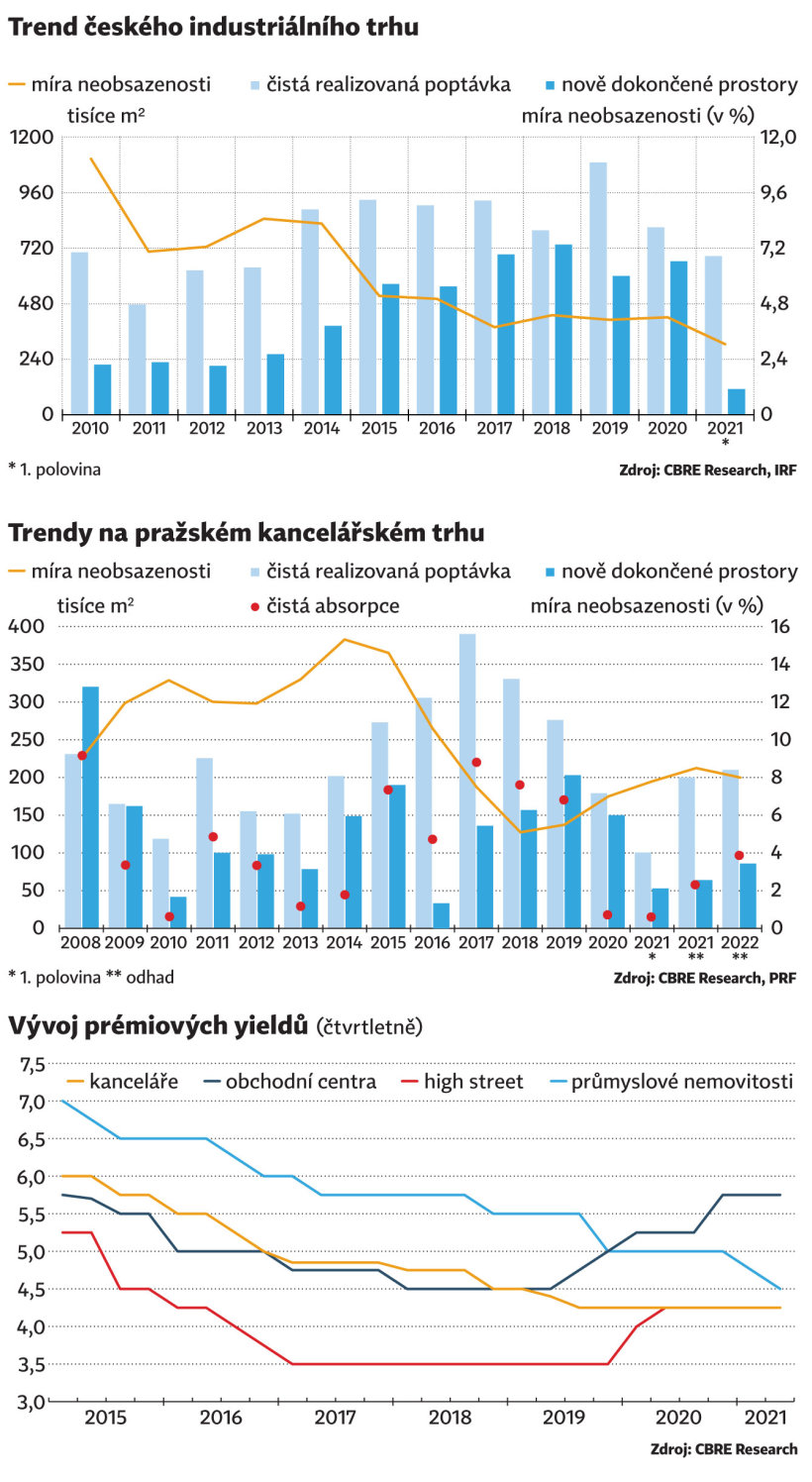

Industriální nemovitosti: čas rekordů

„Trh průmyslových nemovitostí je letos velmi aktivní. Proto je pravděpodobné, že rok 2021 bude z pohledu nově realizované poptávky rokem rekordním. V posledních měsících se však developeři na stavebním trhu potýkají s komplikacemi, které vnášejí nejistotu především do nové výstavby a mají za důsledek prodlužování termínů dodání a zvýšené náklady, což se pomalu začíná promítat v nájemních podmínkách,“ upozorňuje Jan Hřivnacký, vedoucí pronájmů industriálních nemovitostí v CBRE.

V letošním prvním pololetí bylo nově pronajato téměř 690 tisíc metrů čtverečních − to je jen o 14 procent méně než za celý rok 2020. Při porovnání letošních prvních šesti měsíců se stejným obdobím historicky dosud nejsilnějšího roku, tedy roku 2019, je vidět nárůst poptávky o 35 procent, z hlediska celkové leasingové aktivity dokonce o 60 procent.

Podle prognózy společnosti CBRE bude druhé pololetí roku 2021 obdobné jako to první, protože poslední čtvrtletí bývá obvykle nejsilnější v roce. Hlavním tahounem poptávky v letošním prvním půlroce byly distribuční společnosti převážně ze sektoru e-commerce (33 procent). Následovaly je firmy zaměřené na výrobu a logistiku třetí strany (3PL) s 32procentním, resp. 29procentním podílem na poptávce. Typická délka pronájmu u logistických společností zůstává pět let, zatímco u těch výrobních je to sedm až deset let.

Stáhněte si přílohu v PDF

Do centra pozornosti se stále více dostává flexibilita ze strany developerů: logističtí operátoři dnes totiž považují za nejdůležitější možnost krátkodobého pronájmu. Nejvyšší prioritou pro výrobce a maloobchodníky je možnost využívat dočasných skladovacích kapacit.

Podíl spekulativní výstavby se v průběhu uplynulých měsíců výrazně snížil, a to z 30 procent ve čtvrtém čtvrtletí roku 2020 na 23 procent ke konci letošního druhého čtvrtletí. Prognóza CBRE říká, že letošní rok zůstane co do objemu nové výstavby obdobný jako rok 2020.

Celková míra neobsazenosti se v současnosti drží na třech procentech a v příštím roce nelze očekávat nějakou zásadní změnu. Mnoho nájemců bude totiž muset expandovat, aby udrželi krok se vzrůstající poptávkou po svých produktech či službách.

Extrémní situace nyní panuje v Praze, kde se míra neobsazenosti v průběhu roku 2020 pohybovala mezi jedním až dvěma procenty, což se nezměnilo ani během letošního prvního pololetí. Podle prognózy CBRE by se ceny nájemného neměly v letošním roce dramaticky změnit.

Článek byl publikován ve speciální příloze HN Reality.

Trend českého industriálního trhu